瑜伽服巨头lululemon上半年业绩受北美市场疲软以及关税影响承压,再次下调全年业绩指引,股价大跌。

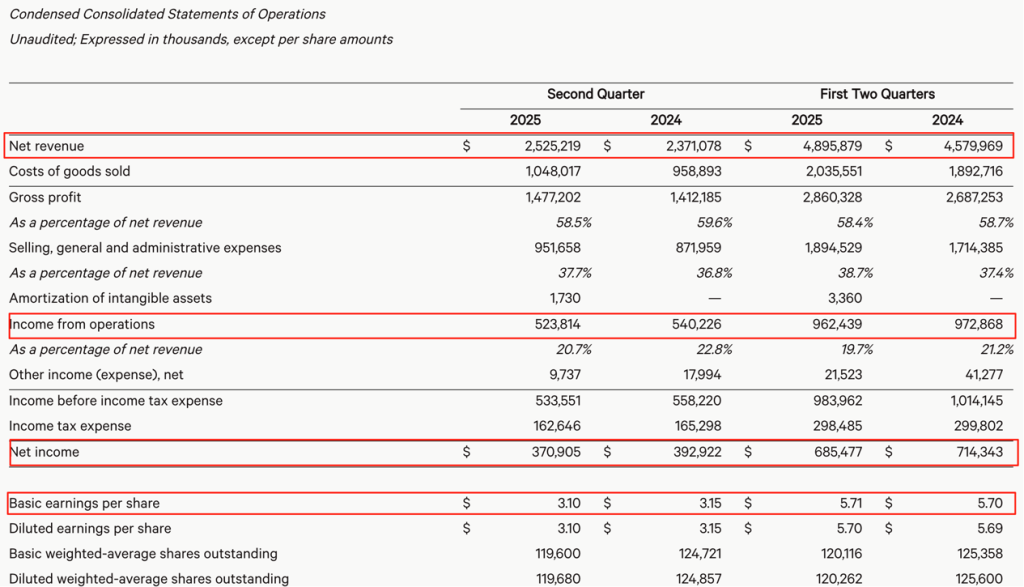

当地时间9月4日,lululemon(NASDAQ:LULU)披露了截至8月3日的2025财年第二财季业绩。第二财季实现营收25.25亿美元,同比增长6.5%,低于预期;营业利润为5.24亿美元,同比下降3%;实现净利润3.71亿美元,同比下滑5.6%。每股摊薄收益为3.1美元,同比增长1.59%,超出预期。

上半年实现净收入达48.96亿美元,同比增长6.9%;实现净利润为6.85亿美元,同比下滑4.04%。

二季度及上半年数据

财报显示,第二财季营业利润率同比下降2.1个百分点至20.7%;毛利率下降1.1个百分点至58.5%,期末库存增加21%达到17亿美元,按单位计算,库存增加了13%。对于第二季度毛利率下降,首席财务官Meghan Frank指出,其中包括降价幅度扩大和关税等因素导致,但毛利率下跌好于预期,主要得益于产品组合的优化。

lululemon首席执行官Calvin McDonald在财报中指出,“第二季度,我们在国际市场继续保持着稳健的增长势头,但在美国市场的业绩和部分产品表现未达预期。对此,我们已深入评估,并将继续采取必要措施,以优化商品组合、加速业务发展。我们仍对未来的发展充满信心,并坚信公司现有的战略布局将助力长期稳健增长。”

lululemon首席财务官Meghan Frank表示:“第二季度,我们的每股收益超出预期,但受美国市场表现影响,总体营收未达公司指引。同时,我们也在应对包括关税上调在内的行业性挑战。鉴于这些因素,我们对全年业绩预期进行了调整。下半年,我们的品牌和财务状况保持强劲,我们将坚持稳健的财务管理,并在具备增长潜力的领域进行战略投资。”

截至9月4日收盘,lululemon报206.09美元/股,涨3.81%,今年以来股价跌超五成。9月5日开盘,lululemon跌16%。

中国市场营收增24%,将成为今年新店布局的主要重点

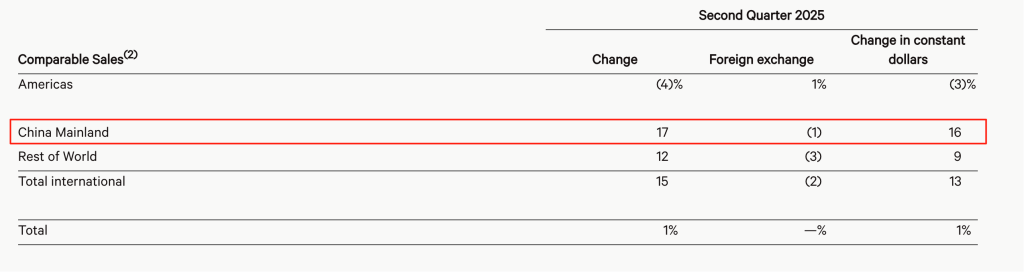

二季度营收方面,大中华区表现最为亮眼,同比增速达25%,按固定美元计算同比增24%。同比销售额方面(可比销售额包括可比公司自营门店和电商净收入,可比公司自营门店已开业至少12个完整财月,或在大幅扩张后开业至少12个完整财月),大中华区同比增17%,按固定美元计算同比增16%。

分市场营收数据

分市场可比销售额数据

谈及中国大陆市场,Calvin McDonald在财报电话会议中提到,作为lululemon全球第二大市场,二季度在中国大陆新开设了五家门店,并持续通过多样化的活动与体验提升品牌知名度。Meghan Frank在财报电话会议中提及,2025年,公司计划在美洲市场新开设约15家门店,其中近一半将位于墨西哥。与此同时,在国际市场的拓展中,中国将成为新店布局的主要重点。

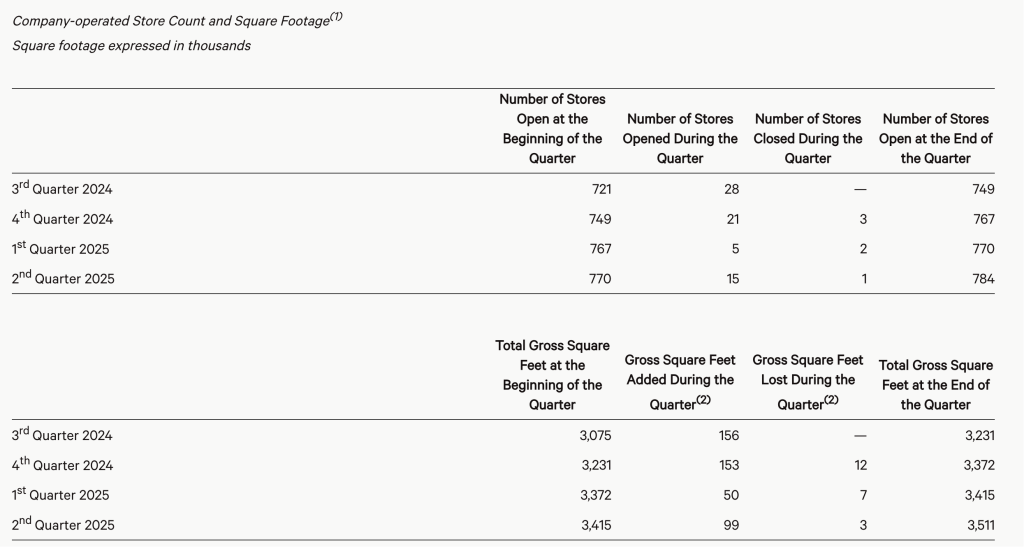

整体来看,lululemon第二季度新增自营店14家,最终门店总数达到784家。

门店数量和门店面积

在电话会上的投资者问答环节,管理层指出,中国市场第二季度运营利润率有所提升,主要得益于电商业务的增长,而门店业务则面临一定压力。但随着门店客流逐步恢复,公司认为门店业务仍有改善空间。

其他国际市场板块,二季度总营收同比增长19%,按固定美元计算同比增长15%。

Calvin McDonald在电话会上进一步指出,将持续开拓新市场,包括在意大利米兰开设了首家公司直营门店,同时在土耳其和比利时新增了特许经营门店。展望未来,公司已宣布为印度市场选定特许经营合作伙伴,目标是在2026年下半年开设首家lululemon门店。

美国市场不达预期,关税加大压力,下调年度业绩预期

“尽管国际市场整体仍呈现积极增长态势,但美国业务当前业绩未达预期,我们对此并不满意。”谈及北美市场表现不佳,Calvin McDonald指出,包括休闲品类产品款式陈旧等,未能引起消费者共鸣。在购买频次与转化率方面仍有提升空间,进一步影响了该品类的总销售额。此外,在部分品类中,长期依赖相同的产品策略,这一问题亟待解决。

对于2026年整体利润率的展望,管理层回应投资者称,目前正在积极规划,新品占比提升可能带来降价压力,公司会密切关注库存水平,根据新品销售表现及时调整生产,抓住增长机会。同时会继续聚焦正价销售,严格控制降价幅度。

“过去数年,lululemon一直处于高速增长阶段,仅用6年时间营收就增长了两倍多,且成功应对了多次市场变革。如今,正面临行业内的又一次变革,与关税及经营成本相关。”管理层进一步指出,关税税率上调以及“小额免税”条款的取消,以及北美市场业绩未达预期,是下调全年业绩指引的重要原因。

展望2025年第三季度,公司预计净营收将在24.7亿美元到25亿美元,增长3%至4%。预计每股摊薄收益在2.18美元到2.23美元。假设税率约为30.5%。lululemon再下调2025年业绩指引,预计到2025年公司净收入将在108.50亿美元到110亿美元,低于华尔街预期的111.8亿美元,预计同比增长2%至4%,若不计入2024年第53周,则同比增长4%至6%。预计2025财年每股摊薄收益在12.77美元到12.97美元之间,低于华尔街预期的14.45美元。

分市场来看,Meghan Frank在电话会上预测,今年美国市场预计营收将下降1%至2%;中国市场预计增长25%至26%,其他国际市场预计仍将保持约20%的增长。管理层指出,中国第二季度营收处于预期区间的下限,鉴于公司已在一线城市观察到宏观因素驱动的部分逆风迹象,公司已对本年度指引作出相应调整。展望2026年,考虑到休闲与社交品类在中国市场的重要性,相信未来的产品规划也将推动中国业务的发展。

财报预计,此次关税税率上调以及“小额免税”条款的取消,将使2025年的毛利减少约2.4亿美元,2026年损失3.2亿美元。

谈及关税政策的波动,Meghan Frank表示,关税成本上升以及“小额免税”的取消,增加了lululemon的成本压力。基于这些因素,公司认为在规划下半年及全年财务前景时,应采取审慎态度。公司正从短期和长期两方面采取行动缓解成本压力,包括实施战略性定价、推进供应链举措如与供应商谈判,以及在全公司范围内开展费用优化工作。

京ICP备2025104030号-12

京ICP备2025104030号-12

还没有评论,来说两句吧...